![]()

Ülevaade Eesti kinnisvaraturust: oktoober 2022

Magalapiirkondade tüüpkorterite turg peegeldab esmast hinnalanguse algust

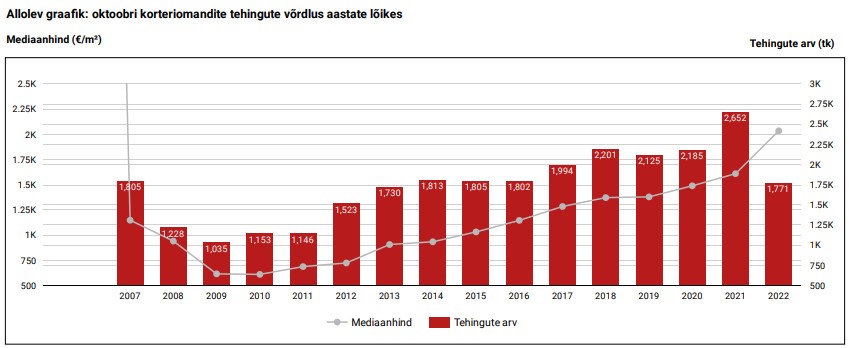

Käesoleva aasta oktoobris müüdi Eestis kokku 1771 korterit, mida oli 8,9% vähem kui septembris ning koguni 33% vähem kui 2021. aasta oktoobris. Turuaktiivsuse langus oli sealjuures suhteliselt ootuspärane, kuna juba septembris võis märgata, et elamispindade turul üldiselt on likviidsus järsult halvenenud ning müügiperioodid on asunud kasvava pakkumismahu taustal selgelt pikenema. Analoogses ulatuses tehingute arvu langus jätkub tõenäoliselt pikema perioodi vältel, mille juures lähikvartalite jooksul ei ole põhjust ostu-müügitehingute arvu kasvu või ka hinnatasemete tõusu olenemata laialdase tarbijahindade kasvu püsimisest oodata. Oktoobris alanes Eesti korteriturul tehingute arv ligi 2016. aasta tasemele, mille osas võib taolise taseme juures püsimist pidada tõenäoliseks ka 2023. aasta vältel keskmiselt.

Kõikide tehtud korteritehingute puhul kujunes tänavu oktoobris mediaanhinnaks 2035 €/m2, mida oli uute korteritega tehtud asjaõiguslepingute toel 5,3% enam kui septembris ning koguni 26% rohkem kui veel 2021. aasta oktoobris. Kuigi võrreldes septembriga hinnatõus aastases kui ka kuises võrdluses taas kiirenes, ei peegelda see siiski turul tegelikkuses aset leidvat. Tänaseid hinnadünaamika muutusi kujundavad eeskätt 2021. aasta ja 2022. aasta I poolaasta vältel broneeritud uued korterid, millede osas lepingulisi väljaostukohustusi hetkel rakendatakse. Taoline mõju püsib hinnastatistika osas veel ka lähikuudel, mille juures on omakorda raske näha, et turu kui terviku statistikasse laialdane elamispindade hinnalangus võiks lähitulevikus justkui üle kanduda.

Vaadates järelturgu, on seal siiski avaldunud laiapõhjaline nõudluse taandumine üheskoos peatunud hinnatõusuga. Viitega võib veel ka selle aasta viimaste kuude vältel täheldada heas kuni väga heas seisukorras korterite osas mõningase hinnatõusu jätkumist kõige madalamalt arenenud tehnilise ja sotsiaalse infrastrktuuriga keskuste osas sarnaselt aastale 2008, kuid suuremate linnade lõikes on kõigi puhul juba märgata, et hinnatõus on hiljemalt sügise algusest lõppenud ning kõrgemahinnaliste varade osas on pakkumishindu asutud allapoole korrigeerima. Müüjate ebarealistlikud ootused on vaibuma asunud ning tehinguni ei ole enam niivõrd lihtne jõuda, mille juures üha kasvavaks trendiks võib taas pidada kinnisvaramaaklerite teenuste kasutamist. Kuna müügitehinguni jõudmine on taas raskendatud ning konkurents kui ka kulutused on suurenemas, võib tõenäoliselt omakorda oodata kinnisvaramaaklerite puhul vahendusteenuse mõningast suurenemist.

Hinnastatistika ei kajasta enam turul tegelikkuses toimuvat

Kuigi tehtud tehingute lõikes üldiselt ei ole veel hinnalangust sugugi täheldada, viitab siiski juba septembrist Tallinnas keskmise pakkumishinna dünaamika pakkumishindade langustrendile. Novembri alguse seisuga oli Tallinna korteriturul keskmine müügipakkumiste hind ligi 5% võrra madalamal, mille juures siiski näiteks Tartu linna pakkumishinna dünaamika iseloomustab veel pelgalt stabiliseerumist. Kuna müügipakkumiste arv on tempokalt kasvanud ja jätkab edasiselt kasvamist, survestab see likviidsuse halvenemise taustal tõenäoliselt peatselt müügipakkumiste hindade laiapõhjalisemat korrigeerimist ka väljaspool Tallinna. Tallinnas on hetkel avalike müügipakkumiste seas ~ 6 kuu müügimahu ulatuses kortereid, mis ei viita veel ülepakkumisele, kuid tõenäoliselt jätkab see lähikuudel edasist kasvu ning kevadeks võivad müügiperioodid olla tunduvalt pikemad kui eelnevate hiljutiste aastate vältel tavapäraselt.

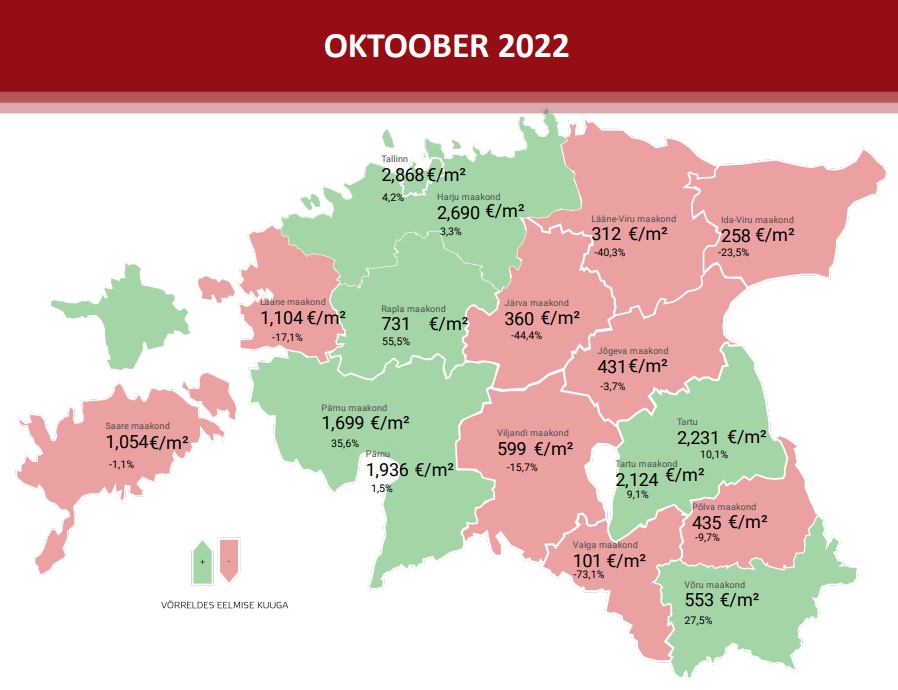

Kui turul tehtud tehingute struktuurist rääkida, siis hinnalangus asus oktoobris piirkonniti juba esile kerkima ning seda eeskätt Tallinna nn magalapiirkondades, kus korteriturul domineerivad aastatel 1960 - 1990 ehitatud paneelelamute korterid. Olukorrad, kus kinnisvara hindamise tulemusena hinnatud turuväärtus on juba kõrgem kui kokkulepitud ostu-müügihind, on asunud selgelt sagenema ning oktoobri näitel kipuvad erinevused jääma keskmiselt 5000 euro tasemele, viidates üldistatult kuni 5%-lisele hinnalangusele sarnaselt pakkumishindade üldisele dünaamikale. Sealjuures on märgata, et pakkumishindu on enam korrigeeritud rahuldava kui ka väga hea siseviimistluse seisukorraga korterite puhul, mille juures rahuldava seisukorraga korterite ostjate puhul on selgelt vähenenud kinnisvarasse investeerivate isikute osakaal, sest nn flippimine ehk vanade korterite renoveerimine ja nende seejärgne kapitalikasvu eesmärgil võõrandamine ei ole tänases turusituatsioonis enam kuigi madalate riskidega ärimudel.

Väga hea siseviimistluse seisukorraga kortereid soetasid varasemalt eeskätt ostjad, kes soovisid korterid üürile anda ning isikud, kelle majanduslik heaolu oli kõrge ja nad julgesid võtta tavapärasest veidi suuremaid laenukohustusi. Üüripakkumiste järjepidev kasv ja piiratud kasvupotentsiaaliga üürihindade tase üheskoos kasvavate krediidikuludega ja halvenenud tarbijaskonna kindlustundega viitab aga lisaks üleüldise turuaktiivsuse taandumise taustal ka asjaolule, et üürikinnisvarasse investeerimine ei ole ajutiselt enam kuigi popp finantsvabadusse püüdlemise strateegia. Kui 6-kuu Euribor peaks jõudma järgmise aasta keskpaigaks ligi 4% tasemele nagu seda kohati prognoositakse, siis võivad isegi 2021. aasta II pooles soetatud üürikorterite rahavood väga marginaalselt positiivseks jääda, soodustades omakorda üüriinvesteeringute vähemalt osalist müügipakkumiste sekka paiskamist. Peatselt on mitmete eksklusiivsemate korterite puhul tõenäoline, et taoliste varade üürimine võib osutuda odavamaks kui nende laenuraha taustal igakuine omamine.

Laenuraha järjepidev kallinemine ei pruugi tegelikkuses realiseeruda

6-kuu Euribori tase on käesoleva artikli kirjutamise hetkel 2,23%, mille juures finantsturud prognoosivad futuuride alusel, et intressimäära tipp võiks lähiaja lõikes jääda kevadesse ning seda tasemel 3,2%. Seejärel oodatakse euroalal intressimäärade taaskordset langetamist ning Euribori stabiliseerumist ligikaudu 3% tasemel. Viimaste nädalate vältel on vastavad numbrilised näitajad pidevalt muutunud, kuid üldplaanis on olnud märgata, et turu ootused intressimäärade pideva kasvu osas on taas veidi allapoole tulnud. Tegemist võib aga olla pelgalt ajutise olukorraga, sest makromajanduslik taustsüsteem on jätkuvalt äärmiselt ebaselge ning lähikuudel võib vallanduda veel täiendavaid tagasilööke, mida turud ei pruugi olla veel n-ö sisse arvestanud.

Olukorras, kus riskid majanduses ja sealhulgas ka kinnisvaraturul kasvavad, peaksid intressimäärad loogiliselt võttes kasvama ning seda ka eluasemelaenude osas. Teisalt, kui me vaatame näiteks 2022. aasta juunis väljastatud eluasemelaenude keskmist intressimäära, mille juures Euribor jõudis nulltasemest veidi üle ning vaatame näiteks tänavu sügiskuudel väljastatud eluasemelaenude intressimäärasid, siis pankade poolne laenumarginaali osa näib olevat justkui seevastu alanenud. Teisalt, Eestis väljastatud eluasemelaene finantseeritakse siiski suuresti hoiustajate raha, mitte rahvusvahelistelt kapitaliturgudelt kaasatud laenuraha baasil ning kolmandaks, viimastel kuudel on rohkelt sõlmitud asjaõiguslepinguid 2021. aastal langetatud uute korterite ostuotsuste taustal (võlaõiguslike lepingute realiseerimine), mille juures taoliste laenulepingute tingimused võivad olla veidi paremad. Suuremate Eestis tegutsevate pankade osas on eluasemelaenude laenutaotluste arv suhteliselt ühetaoliselt alanenud ligi 30% võrra, mis üldplaanis kattub ka prognoosidega turuaktiivsuse languse osas lähikvartaliteks.

Kuna laenuturul on konkurents viimastel aastatel suurenenud ning suureneb praeguse kinnisvaraturu aktiivsuse languse taustal peatselt veelgi, kuid samas eluasemelaenud kui selline on ühe madalaima mittetoimivate laenude osakaaluga laenutoode, võib seetõttu eeldada, et vähemalt mõni Eestis tegutsev krediidiasutus asub taolises turusituatsioonis peatselt suuremat riski võtma ja seda väiksema laenumarginaali osas kui varasemalt. Kui aastatel 2008 - 2010 keerati nn laenukraanid enamike arendajate ning suures osas ka võimalike lõpptarbijate silmis kinni, siis tänases olukorras, kus laenuraha justkui jätkuvalt pakutakse, kuid selle hind teoreetiliselt peaks riskide kasvu taustal pidevalt üheskoos Euriboriga lähikuudel edasi kasvama, ei ole kuigi palju parem, sest laenu lihtsalt ei soovita võtta ja ostud jäävad jätkuvalt teostamata ja lõpptulemus elamispindade turule on jätkuvalt negatiivne.

Müügipakkumiste arvu järjepidev kasv on limiteeritud

Oktoobri vältel tulid esimesed kinnisvaraarendajate pöördumised, kus krediidiasutused on varasemalt sobilikele arendusprojektidele andnud nüüdsest punase tule, mis iseenesest on pakkumise järjepideva kasvu ohjeldamise taustal positiivne, kuid kipub veidi erinema krediidiasutuste poolt sageli peavoolumeedias esitatud teabest. Pangad räägivad, et arendajad ei käi enam laenu küsimas, kuid arendajad räägivad, et pangad ei taha enam laenu varasemaga võrreldes sama heldelt pakkuda. Uute korterite müügipakkumise järjepidev kasv tõenäoliselt viitega peatub, kuna uusi projekte asub turule lisanduma aeglustuvas tempos ning kui müügiperioodid peaksid väga pikaks kujunema, antakse tõenäoliselt osa korteritest üürile. Suhteliselt vähene uute kehtestatud detailplaneeringute hulk ja jätkuvalt kõrge ehitushind ei pruugi omakorda soodustada kuigi laialdase müügipakkumise järjepidevat esilekerkimist ning kui uute korterite pakkumine tõmbab tagasi, on omakorda ka järelturukorterite pakkumise kasv limiteeritud, sest enamikel juhtudel müüakse oma olemasolevaid eluasemeid elukoha vahetamisest ajendatud põhjustel.

Ehitusturul üldiselt on aga näiteks hindamisteenuse klientide lõikes juba täheldada, et korterelamute ehitushinnad on sarnasel tasemel nagu enne Ukraina sõda ning üksikelamute ehitamine on eeskätt materjalide hinnamuutuste taustal samuti juba odavam kui veel suvisel perioodil, iseloomustades ehitussektori raskendatud käekäiku eesoleval 2023. aastal. Raskustesse sattunud töötleva tööstuse sektor võib kinnisvaraturu lõikes müügipakkumiste arvu kasvu aga omakorda mõjutada Eesti erinevates väikeasumites, kus monofunktsionaalsete linnade lõikes võivad piirkondlikud suurtööandjad toodangu järgse nõudluse vähenemise tõttu töötajate arvu laialdasel määral vähendada, mis võib omakorda survestada väljarännet võimenduma. Taolised trendid puudutavad eeskätt Eesti väikelinnasid, mille osas näiteks Ida-Virumaal paikneva Püssi osas näib piirkondliku püssiplaaditehase sulgemise taustal taoline trend juba realiseeruvat.

Tehingute ning müügipakkumiste arvu- ja hinnadünaamika Eesti korteriturul 2022. aastal

Allikas: Maa-ameti tehingute andmebaas, kinnisvaraportaal kv.ee

2022. aasta augusti andmed on toodud 06.119 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

![]()

Kommentaarid