Märtsikuised koroonapiirangud kinnisvaraturgu mitte kuidagi ei heidutanud

Tänavu märtsis tehti Tallinnas napilt üle tuhande korteritehingu, mida oli peaaegu poole rohkem kui aasta tagasi. Uute koroonapiirangute taustal võis märtsis oodata, et see toob kaasa vähemalt mingisugusegi likviidsuse ajutise halvenemise, kuid tagantjärele mõeldes ei ole tervishoiukriisil olnud käesoleva aasta kevadel elamispindade turuaktiivsusele mitte mingisugust negatiivset mõju. Meedia on paralleelselt pakatanud uudistest, et korterid saavad otsa ja kes täna ei osta, jääb sügiseks uuest kodust ilma. Mõnes mõttes on selles iva sees, kuna pakkumine on sisuliselt igapäevaselt vähenenud, kuid siiski niivõrd meeletu ostumöll turul ei ole. Arendusprojektide ehitusaedade taga käivad küll ostjad üsna palju uudistamas, aga piltlikult öeldes rahapakid kaenlas keegi üle aia veel ei roni. Nutikamad on turu toimimisest aru saanud ja on soetatud kaks või kolm korterit korraga pelgalt spekulatiivsetel eesmärkidel, kuna uutes elurajoonides on iga järgnev korterelamu järjest kõrgemate hindadega. Uute korterite laojääk on varasemate aastate keskmisest ligi 40% võrra väiksem ning olulist pakkumismahu suurenemist pole ka lähikuudel oodata, mistõttu on ka järelturul pakkumine äärmiselt piiratud, kuna vanemaid elamispindu ei panda uute soetamiseks müüki. Rekordiliselt vähene uute kehtestatud detailplaneeringute hulk ja Eestis minimaalselt 1-aastane ehitusperiood ei võimaldaks hetkel füüsilist pakkumist järsult kuigi olulisel määral suurendada ka parima tahtmise korral.

Uute ja vanemate korterite osas on hinnakasv mõlemal juhul selgelt kiirenenud. Uute korterite pakkumishindu on 2021. aasta I kvartali vältel tõstetud Tallinnas ja selle lähiümbruses mitmete arendusprojektide osas juba enam kui 2020. aastal kokku. Keskmiselt 10%-line uute korterite hinnakasv käesoleva aasta vältel omakorda jätkub, millesse võib peatselt täiendavalt panustada ka globaalne toorainehindade kiirenenud kasv, mis puudutab eeskätt ehitusmaterjalide kättesaadavust ja hindu. Hinnad on tõusnud nii puit- kui ka teraselementide osas ning puidu osas näib kasv jätkuvat, mis võib ehitusega alustamist asuda peatselt edasi lükkama. Elektriautode tootmise juures napib globaalselt chippe ning kinnisvara- ja mööbliäris kvaliteetset puitmaterjali, seda kõike suuresti tänu koroonaaegsetele tootmisseisakutele. Ehitusettevõtete osas peatöövõtjatel riskid lähitulevikus selgelt suurenevad, sest ehitusmaterjalide turul on määramatust varasemast enam. Kuna järelturukorterite siseviimistluse uuendamine selle taustal samuti kallineb, kiireneb parallelselt tõenäoliselt hinnakasv ka järelturul. Ka turuosaliste küsitlused viitavad peatsele ehitushindade kasvu kiirenemisele. Analoogseid muutusi võib oodata ka elamuturul, kus 2020. aastast on ehitusaktiivsus omakasutuse eesmärgil väga tugevalt kasvanud.

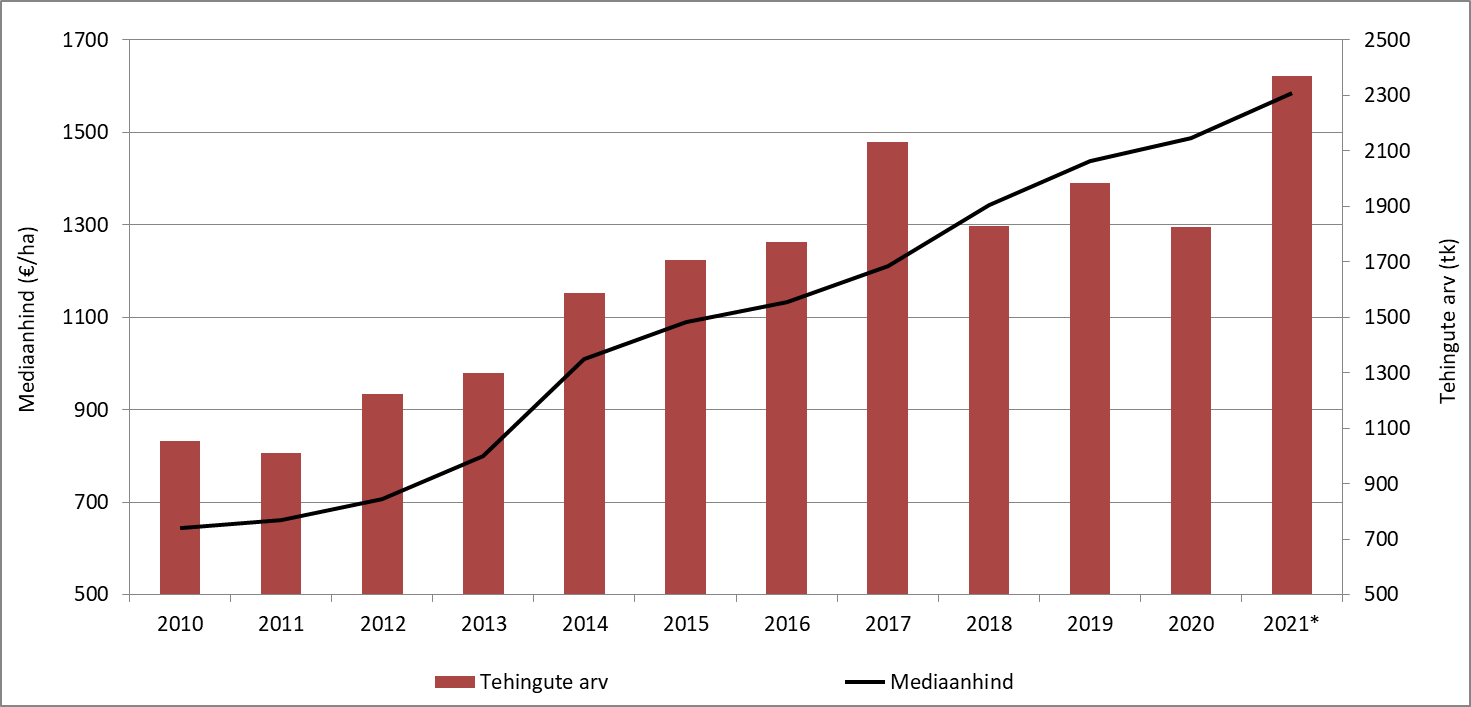

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2010 - 2021 (iga aasta märts)

* 2021. aasta märtsi andmed on toodud 06.04 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Nii Merko kui ka Nordeconi väärtpaberid on Tallinna börsil üle 50% võrra ja puitkiudplaate tootva endise Skano väärtpaberid ligi 150% kallimad kui aasta tagasi, kuna lisaks globaalsele ekspansiivsele rahapoliitikale on turg lähiaastate ehitussektori mahtude ootuses suhteliselt positiivselt meelestatud. Osaliselt paneb mind selle taustal imestama, et ei Efteni ega Baltic Horizoni osakud ei ole viimastel nädalatel märkimisväärset tõusu näidanud, kuid rõhk võib olla sõnal veel. 2020. aasta IV ja 2021. aasta I kvartalis müüdi Harjumaal ligi 40 miljoni euroses mahus kokku erinevaid peamiselt logistika- ja tootmisotstarbelisi varasid ning seda järjest madalamate tootlusmääradega, viidates selgele hinnakasvu kiirenemisele ka suuremamahuliste rahavooinvesteeringute turul. Välismaised kinnisvarafondid asuvad Baltikumis sisenema eeskätt logistikasektorisse. Madalate intressimäärade keskkond jätkuvalt püsib, mis viib kapitalisatsioonimäärade alanemise jätkumiseni ka väljaspool elamispindade turgu. Kuigi nii kaubandus-, teenindus- kui ka büroo- ja majutuspindade turul on olukord jätkuvalt kehv ning sinna ei saa hetkel ei turuaktiivsuse kasvu ega ka hinnataseme tõusu muutusi üle kanda, on ka selles vallas tegemist siiski mööduvate nähtustega ning olukord asub lähikvartalitel järk-järgult paranema.

Kinnisvarahindade kasvu kiirenemine ja kasvanud tehingute arv on hetkel globaalne nähtus. Koroonapandeemia tõttu jäeti potentsiaalsete ostjate poolt 2020. aasta I pooles hulgaliselt ostuotsuseid realiseerimata, mida asuti seejärel aasta II pooles taas järsult ellu viima ning see on jätkunud ka veel käesoleva aasta alguses. Turuaktiivsuse edasine pidev kasv on aga takistatud, sest olemasolev pakkumine on võrreldes varasemate aastatega oluliselt piiratum ning mida kauem tänane turuaktiivsuse tase püsib, seda kõrgemaks lähevad elamispindade hinnad. Kuna 2020. aasta kevad tõi järsult turuaktiivsuse languse ja aasta lõpp järsu turuaktiivsuse kasvu, võib eeldada, et tänavu aasta keskpaigast senine eufooriline tarbijakäitumine lõpeb, seda vähemalt teoorias. Samas, sügisesel perioodil lisandub turule suurel hulgal II pensionisamba vaba raha, mida asutakse tõenäoliselt arvestatavas mahus just kinnisvaraturule suunama, mis võib omakorda 2021. aasta kolmanda kvartali teisest poolest hinnakasvu kiirendada. Kuna uute korterite ostmisel peab esialgu tegema enamasti pelgalt ligi 10%-lise sissemakse, võib osa isikuid asuda omale korterit ostmiseks n-ö ette broneerima juba täna, mis on ka Äripäevast juba läbi käinud.

Vaadates hetkel kogu taustsüsteemi tervikuna, siis meil on Tallinna korteriturul avalikult pakkumisel pelgalt ligi 4 kuu turuaktiivsuse mahu jagu kortereid, ehitusaktiivsus ei saa lähitulevikus märkimisväärselt suureneda, tööpuudus hakkab peatselt taas langema ja sisseränne Tallinnasse suurenema, palgakasv hakkab kiirenema, inflatsioon hakkab kiirenema, eluasemelaenu intressid on igakuiselt langenud kaheksa kuud järjest ja on viimaste aastate madalaimal tasemel, majanduskasv hakkab kiirenema, II pensionisamba raha lisandub turule, lühiajalise majutuse turg hakkab paranema ja pikaajalised üürihinnad on hakanud koroonakriisi põhjast tõusma, mis kõik üheskoos peegeldab müüjate ja kinnisvaraomanike jaoks justkui niivõrd head elamispindade turusituatsiooni, et seda on isegi kuidagi raske uskuda.

Ainukesed turuaktiivsust tagasi hoidvad tegurid on täna sisuliselt asjaolud, et nooremapoolsete koduostmise eas olevate ja sinna jõudvate leibkondade juurdekasv on demograafiliste tegurite tõttu lõppenud ning pikaajalisel üüriturul on konkurents jätkuvalt tihe, mis võib mõnda üüriinvestorit uute investeeringute tegemisest tagasi hoida. Muus osas täna põhimõtteliselt ühtegi muud põhjust kodu või investeerimiseks üürikorteri soetamata jätmiseks ei ole, kui muidugi IV kvartalist kiirenenud hinnakasv kõrvale jätta. Hinnakasvu kiirenemine on kinnisvara kättesaadavust asunud halvendama, potentsiaalsete ostjate reaalsissetulekud kasvavad oluliselt aeglasemalt kui elamispindade hinnad, mis mõningase viitajaga viib üürihindade kasvuni ja ostuhuvi vähenemiseni. Mõningase viitajaga võib kinnisvara kättesaadavus Tallinnast kiiremini halvenema asuda sealjuures Eesti väikelinnades, kus pakkumishindade kasv on potentsiaalselt veel tugevam kui pealinnas, sest näiteks Haapsalu ja Rakvere näitel on turul pakkumisel ainuüksi 3 kuu tehingute mahu jagu kortereid ning enamikes aktiivseimates väikelinnades pole uute arendusprojektide algatamist enne 2022. aastat eriti oodata.

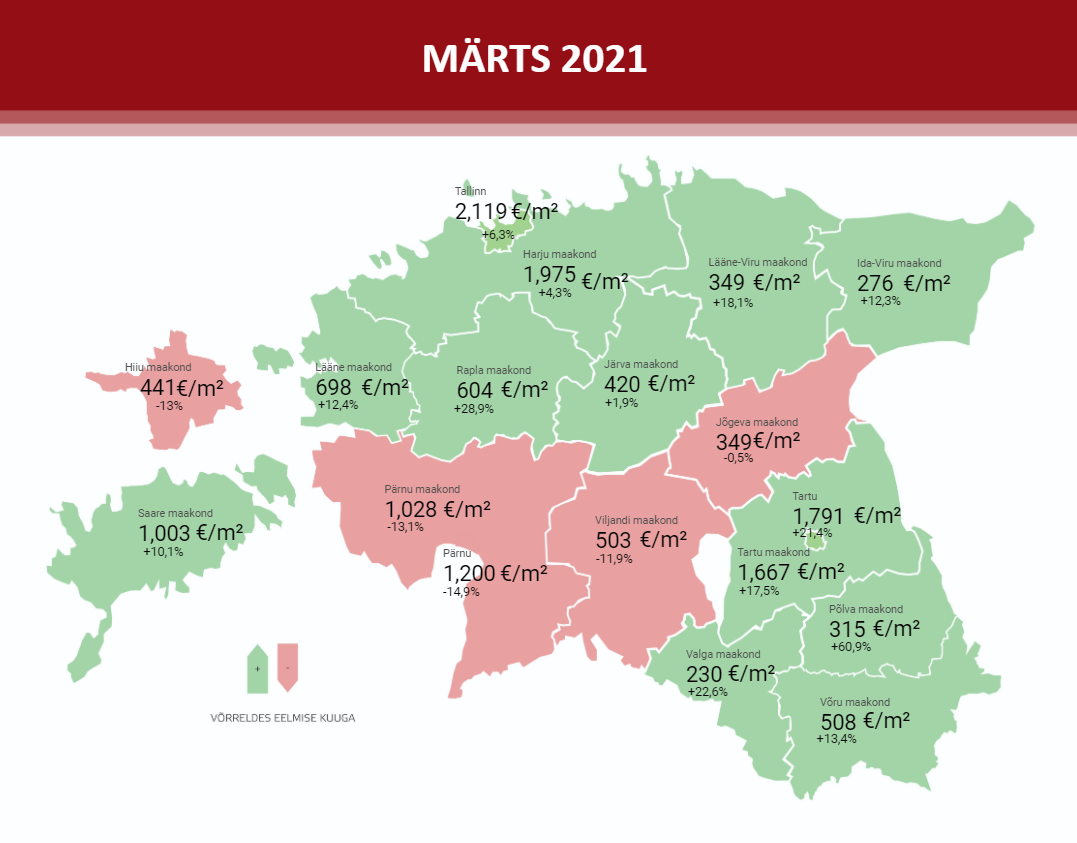

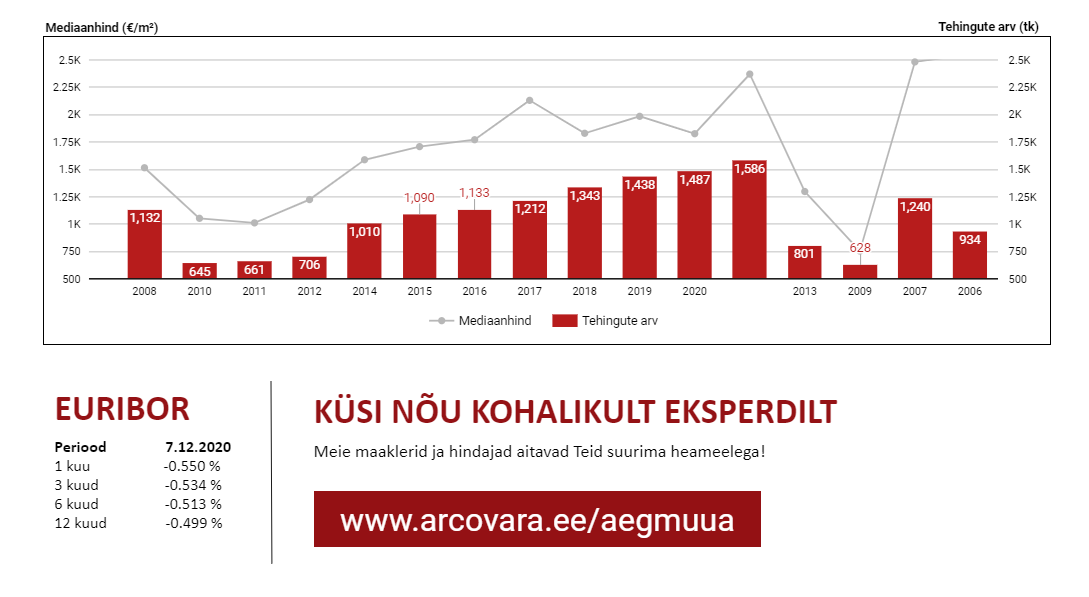

Hinnakasv on siiski eriti selgelt esile tulnud viimastel kuudel just kõrgeima turuaktiivsusega piirkondades, seda eeskätt Tallinnas. Tallinnas Mustamäe linnaosas on näiteks 1960ndatel ehitatud tüüpkorterite hinnad tänavu I kvartalis võrreldes eelmise aasta IV kvartaliga kasvanud ligi 8%, mida on kaks korda enam kui näiteks 2019. aastal enne koroonapandeemiat kokku. Kui 2020. aasta tõi II ja III kvartali vältel võrreldes 2020. aasta märtsiga tüüpkorterite turul keskmiselt 7%-lise hinnalanguse, siis tänaseks on kõikides korterituru segmentides korterid kõrgemate hindadega kui enne pandeemiat. Markantseim näide oli märtsi lõpust ühe hindamisteenuse kliendiga, kes broneeris Pirital paikneva korteri hindamiseks aja, kuid helistas mõne tunni pärast tagasi ja tühistas tellimuse, sest omanik küsis nüüdsest varasema 175 000 euro asemel 215 000 eurot. Objektid, mille pakkumishinnad on isegi seda sama vara müüvate maaklerite silmis ulmeliselt kõrged, leiavad endiselt ostjad. Kliendipäevi korraldatakse varadele, mille likviidsus oli enne koroonapandeemiat pehmelt öeldes leige. Vaikselt hakkab meenutama juba aastaid 2006 - 2007, kuid kui tollaseid aegu hinnatasemete kasvu osas meenutada, siis meil on veel justkui arenguruumi (nt 2006. a. kasvasid korterite hinnad Tallinnas mediaankeskmiselt 57%).

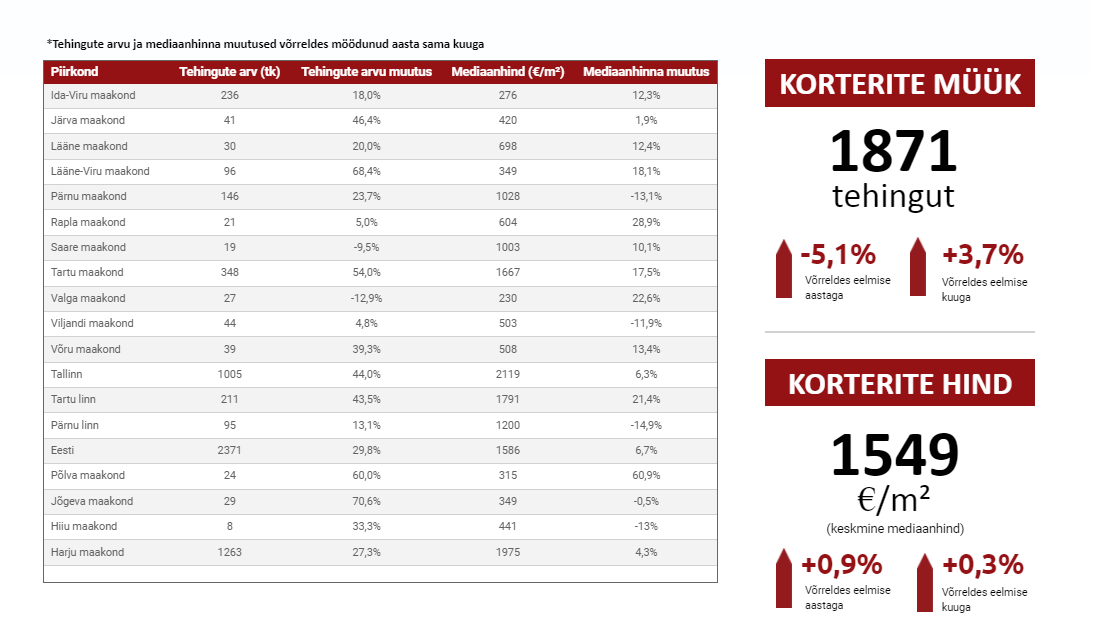

Alati kui läheb jutt kunagisele buumi perioodile ja selle võrdlemisele tänase olukorraga, siis mul tuleb meelde sünnilinna Rakvere kunagine pakkumismaht 2007. aasta kevadel. Rakvere linnas oli 2007. aasta kevadel pakkumisel 4 korterit, täna on Rakveres kv.ee portaali andmeil pakkumisel 60 korterit. Tallinnast väljaspool Eestis on turuaktiivsuse kasv olnud samuti tänavu I kvartali vältel võrdlemisi tempokas. Rakveres kasvas tehingute arv võrreldes aastatagusega 16%, Viljandis 27% ning Tartus uute korterite asjaõiguslepingute toel koguni 44% võrra. Väikelinnade puhul on aga hinnakasv Tallinnast selgelt maha jäänud. Kui Tallinnas kasvas mediaanhind I kvartalis 2145 €/m2 juures võrreldes aastatagusega 7,8%, siis naabruses paiknevas Maardu linnas 4,2% ning näiteks Viljandis pelgalt 0,6% võrra. Võib aga eeldada, et suuremas keskuses aset leidvad nähtused kanduvad mõningase viitajaga üle ka väiksematesse piirkondlikesse keskustesse, mis on juba asunud väljenduma pakkumishindade kiirenenud kasvus eeskätt heas kuni väga heas seisukorras varade osas. Teisalt, Tallinna puhul on ka 2020. aasta sündmuste negatiivse mõju olnud kõige tugevam, mistõttu üleriigiliselt oleks hetkel liialt optimistlik Tallinnaga analoogset turusituatsiooni oodata.

2021. aasta II kvartal toob kinnisvaraturul kerget exceli maagiat, sest aastatagune võrdlusbaas on äärmiselt madal. Teisisõnu, tänavu II kvartalis elamispindade tehingute arvu kasv märkimisväärselt kiireneb ning see võib jätkuda ka III kvartalis. IV kvartalist on aga edasised kasvuvõimalused võrreldes aastatagusega suhteliselt piiratud. Tänavu II kvartalis võib aga aastane hinnakasv justkui aeglustuda, kuna aastatagusel perioodil näitas turuaktiivsuse järsku langust eeskätt järelturg, mille kõrval uute korterite tehingute osakaal ajutiselt suurenes ning seega keskmine korterituru hinnatase järsult tõusis. Võrreldes tänavu I kvartaliga II kvartalis siiski hinnakasv jätkub. Aprilli esimene nädal viitas mõnevõrra vähenenud nõudlusele, mis kajastus eeskätt hindamisteenuse tellimuste väiksemas mahus. Muutused ei ole aga olnud kuigi drastilised ning tavapärasest kõrgem ostuhuvi jätkuvalt püsib, millele näiteks elamuturul lisanduvad omakorda ka iga-aastased hooajalised tegurid, kus turuaktiivsus kasvab aprillis-mais pelgalt talvise perioodi lõppemise tõttu.

LAE ALLA JA VAATA LÄHEMALT:

Arco Vara märtsi turuülevaade 2021

Mihkel Eliste, Arco Vara kinnisvaraanalüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara statistika 06.03.2021

Kommentaarid