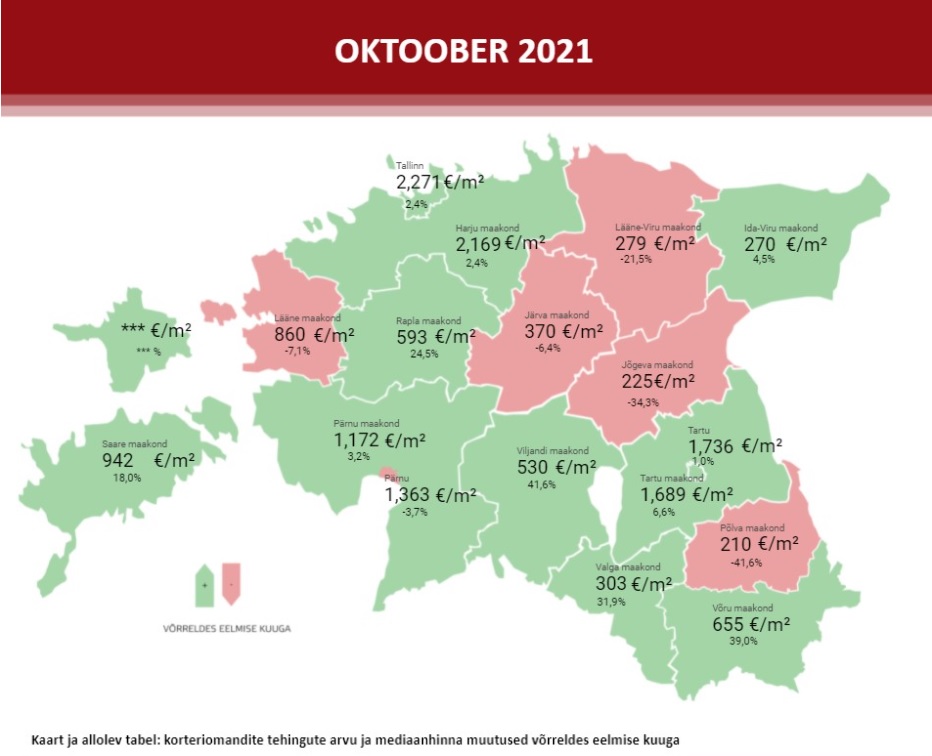

Oktoober tõi korteriturul väljaspool Tallinna turuaktiivsuse languse, hinnakasv on aeglustunud

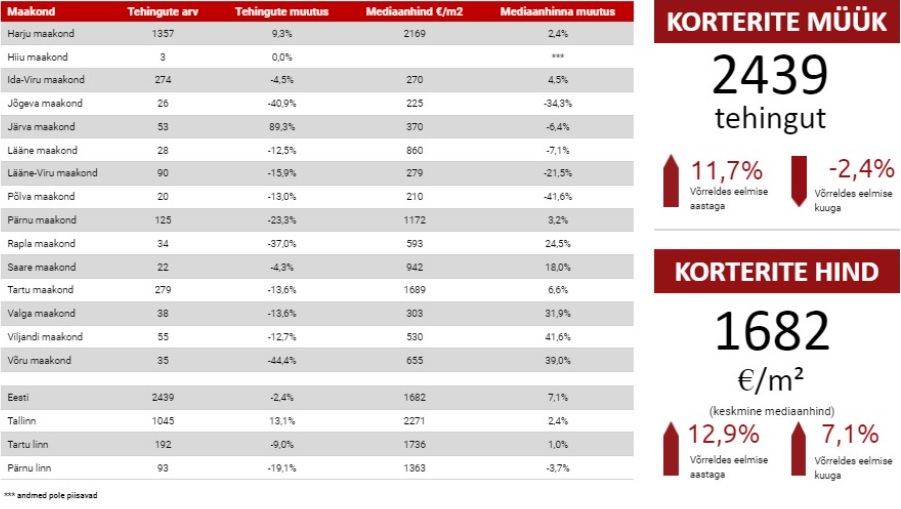

Tänavu oktoobris tehti Eesti korteriturul kokku 2439 ostu-müügitehingut, mida oli 12% enam kui aasta tagasi. Võrreldes septembriga siiski turuaktiivsus veidi taandus, alanedes 2,4% võrra. Tehingute arvu vähenemisse panustasid piirkonnad Tallinnast väljaspool, kus tehti 1394 tehingu taustal 12% vähem tehinguid kui veel septembris. Tehingute arvu edasise kasvupotentsiaali piiratus ei ole siinkohal muidugi üllatus. Elamispindade hinnad on viimaste kvartalite vältel kasvanud väga kiiresti, mistõttu lisandub turule uusi potentsiaalseid ostjaid varasemast tunduvalt väiksemal hulgal. Lisaks, olemasolev pakkumismaht ei võimaldaks olulist turuaktiivsuse kasvu ka analoogse nõudluse pikemaajalisel püsimisel, kuna hindade kasv kiireneks veelgi.

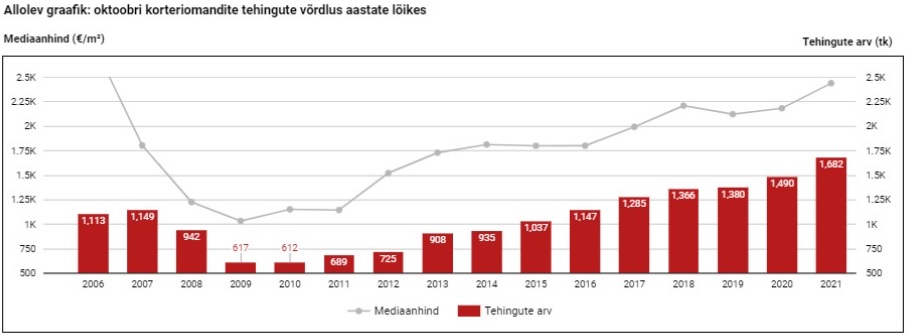

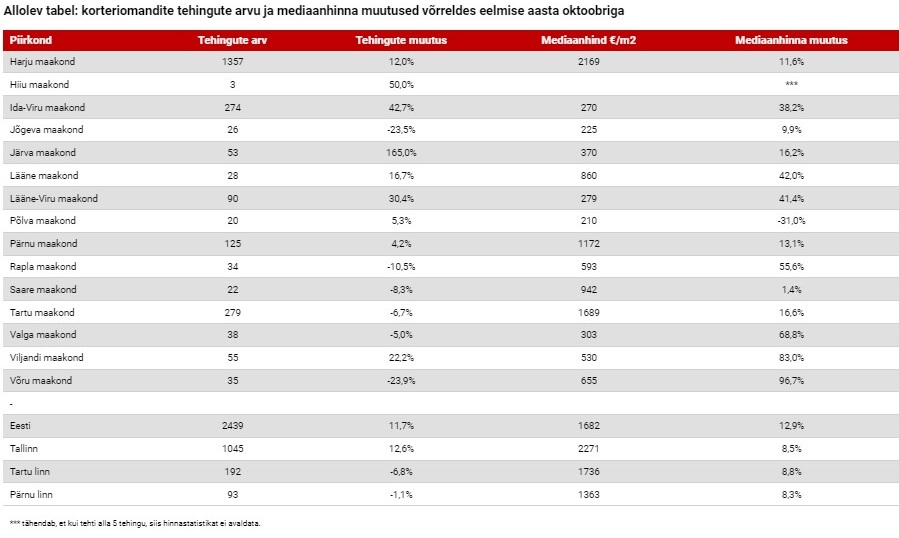

Eestis tervikuna tehtud korteritehingute lõikes kujunes oktoobris mediaanhinnaks 1682 €/m2, mida oli 7,1% rohkem kui veel septembris ning 13% enam kui 2020. aasta oktoobris. Viimati kasvasid oktoobrikuus korterite hinnad aastatagusega võrreldes sarnases tempos 2017. aastal. Väljaspool Tallinna tehtud korteritehingute puhul kujunes mediaanhinnaks 818 €/m2, mida oli küll 8,5% enam kui septembris, kuid 4,7% vähem kui veel 2020. aasta oktoobris. Kuigi süvitsi minev turustatistika ilmub alles nädala pärast, võib siiski eeldada, et taolise hinnalanguse taga oli eeskätt Tallinna lähiümbruses ja Tartu linnas vähenenud uute korterite asjaõiguslepingute hulk.

Üldplaanis võis siiski oktoobris täheldada edasise hinnakasvu laiapõhjalist aeglustumist, mida oli märgata eeskätt magalapiirkondade korterite puhul juba III kvartalis tervikuna. Kuigi mitmetes piirkondades Eestis oktoobris tehingute arv võrreldes septembriga suurenes, sealhulgas Tallinnas, ei toonud see korterite ehitusaastale tuginevalt struktuurset hinnataseme kasvu. Kui Tallinnas näiteks 1960ndatel ehitatud tüüpkorterite hinnad kasvasid septembris võrreldes augustiga 1,4% võrra, siis oktoobris võrreldes septembriga juba pelgalt 0,5%. 1980ndatel ehitatud korterite hinnakasv püsis samadel perioodidel vastavalt 4,6% ja 0,6% tasemel. Edasise kasvu aeglustumist võis märgata ka ehituslikult uuemate korterite puhul, kus hinnakasv on olnud siiski taaskordselt tunduvalt kiirem kui ehituslikult vanematel korteritel. Olukord, kus pakkumine on varasemast madalam, kuid hinnakasv aeglustub, viitab selgelt potentsiaalse ostjaskonna ostujõu kinnisvarahindade kasvust mahajäämisele. Olenemata hinnakasvu aeglustumisest on tänane elamispindade hinnakasv siiski jätkuvalt enamiku ostjaskonna palgakasvust kiirem ning see trend näib püsivat ka veel 2022. aasta vältel.

Inflatsiooni olulist aeglustumist ei ole lähitulevikus oodata

Üle 7 protsendi ulatuv tarbijahindade kasv näib ettevaatavalt püsivalt üle 4% taseme veel pikemaajaliselt, mis tõenäoliselt toob 2022. aastal ettevõtjate jaoks vägagi tugeva palgakasvu surve. Õnneks on seni tegemist globaalse trendiga ning kuniks kasvavat kulubaasi on võimalik tarbijatele üle suunata, ei pruugi Eesti ekspordisektori konkurentsivõime veel halveneda. Kaupade ja teenuste hinnad jätkavad lähikuudel tõusmist, mille taustal jätkab kasvu ka kinnisvarade hind. Globaalselt on juba täheldada üha enam keskpanku, kes on baasintressimäärade tõstmise teed läinud, kuid Euroopa Keskpank ei ole endiselt vastavat muutust lähitulevikus lubanud. Madalate intressimäärade keskkond püsib seega tõenäoliselt ka veel lähikvartalitel, võimaldades edasist laiapõhjalist varade hinnakasvu, mis on aga järk-järgult ülemaailmselt viimas teatavate tasakaalustamatusteni.

Isegi, kui täna eluasemelaenu intressid peaksid mõnevõrra suurenema, ei oleks sellel tõenäoliselt veel elamispindade turule Eestis märkimisväärset mõju. 2021. aastal järsult suurenenud kinnisvara ostuhuvi on saatnud varasemast madalam laenuraha kasutamise osakaal, mis peegeldab ostjaskonna üsna head kapitaliseeritust. Kuigi kõrge inflatsiooniga keskkond püsib ka lähikuudel, mis sunnib jõukamat elanikkonda paigutama kinnisvarasse suuri summasid ka edasiselt, on 2021. aasta turusituatsioon siiski tõenäoliselt ajutise iseloomuga ning edasiselt ootab turuaktiivsust ees täiendav rahunemine. II pensionisambast vabanenud raha on kinnisvaraturule küll suundunud, kuid nagu võis arvata, siis mitte kuigi laialdasel määral ning kuna üle poole rahast on juba erinevate kaupade ja teenuste peale ära kulutatud, siis ka vastava vaba kapitali mõju kinnisvaraturule on lähitulevikus järjest marginaalsem. Kasvanud inflatsiooni tõttu võib aga eeldada, et II pensionisambast jätkub lähikvartalitel täiendavate inimeste lahkumine.

Ääremaastunud keskused on taas ajutiselt ellu ärganud

Aeglane reaalpalga kasv ja kiirelt kasvanud elamispindade hinnad sunnivad üha enam 25-35-aastaseid kinnisvaraostjaid siirduma kodu ostmiseks ääremaastunud keskustesse või leppima määramatuks ajaks üürimisega. Ääremaastunud keskuste, kus parimateks näitajateks on Eesti maakonnakeskuste satelliitasumitest väikelinnad ja alevikud, mida iseloomustab pikaajaline elanike arvu vähenemine, asustamata eluruumide arvu kasv ja väga kõrge pensioniealiste kodanike arv, jätkusuutlikkus on pikaajaliselt vaadatuna endiselt Eestis suhteliselt halb. Olgu sellisteks keskusteks siis näitena kogu Ida-Virumaa väikelinnad, Lääne-Virumaal eeskätt Kunda linn kui ka Harjumaa näitel Loksa linn. Loksa linnas on tänavu esimese kümne kuu vältel tehtud näiteks ligi 50% enam korteritehinguid kui aasta tagasi, Kunda linnas on tehingute arv kasvanud aga koguni 100%. Tuues paralleeli, siis Tallinnas oli samal perioodil kasv ligi 25% ja Eestis tervikuna 24%.

Kinnisvara asukoht on aasta-aastalt Eestis järjest olulisema tähtsusega, kus kümneminutiline autosõit võib samasuguse kinnisvara puhul tähendada sageli vähemalt 3-kordset hinnaerinevust. Väikeasumite, kus tänase ligi 10%-lise Eesti SKP kasvu saatel on korterite aknad puitlaastplaatidega osaliselt kinni löödud ning kaugküte on võlgnevuste tõttu välja lülitatud, kasv on aga pelgalt ajutine ning sellistesse keskustesse väljaspool Harjumaad kas pikaajaliste investeeringute tegemine või ka kodu soetamine ei ole paraku kuigi soovituslik. Populistid saavad aga peatselt nii mõnegi Eesti väikesumi puhul valjult kõigile hüüda, et nende uuenduslikud regionaalpoliitilised meetmed on taganud ääremaastumise peatumise ja noorte „maale“ tagasi kolimise.

Turusituatsioon on madala pakkumiste arvu taustal jätkuvalt teataval määral eufooriline, mida iseloomustab eeskätt ostjaskonna ebakindel otsuste langetamine. Kuna sageli on ühele ja samale objektile mitmeid ostjaid korraga, siis tuleb ostuotsus langetada kiirelt ning tihti seetõttu ka otseselt läbimõtlematult. Krediidiasutuste vahel järsult kasvanud konkurents on intressimäärad allapoole toonud ning üha madalama hinnaga raha pakuvad ka pangad, kes seni eluasemelaenude turul kuigi laialdaselt tuntud ei olnud. Kinnisvaraturul on ostjatesse suhtumine müüjate poolt viimasel ajal suhteliselt üleolev, kuna nõudlus on suur ja ostuhuvilisi palju. Maaklerite puhul on märgata teenuse kvaliteedi järsku halvenemist, kuna tööpõld on aastaid turul olnud tegijatel täna võrdlemisi lai ning pikaajaline äri jätkusuutlikkus on tahaplaanile jäetud.

Arenduseks sobilikke kinnistuid otsitakse Tallinnas tikutulega

Arendajad otsivad kaardi peal näpuga järge ajades sobilikke krunte ning teevad maaomanikele otsepakkumisi, kust tuleb vastu teave, et nende poole on juba mitmel korral viimaste kuude vältel samal teemal pöördutud. Et maapanka täiendada ja tagada lähiaastateks stabiilne arendustegevusest tulenev rahavoog, ollakse elamispindade edasise hinnakasvu ootuses valmis maksma arenduskruntide eest turuväärtusest kõrgemaid summasid. Arendusettevõtete börsile pürgimine ei ole siinkohal imeks pandav, tänane turusituatsioon on raha kaasamiseks ainulaadselt hea. Koroonakriisist põhjustatud globaalse avaliku sektori võlakoormuse järsu kasvu, järsult kasvanud inflatsiooni, madalate intressimäärade ja väga laialdaselt hästi kättesaadava laenuraha kui ka sotsiaalsete pingete (sh majandusliku ebavõrdsuse) kasvu tõttu on aga üha suurem oht, et lähiaastad võivad mõningase viitajaga tuua riskide realiseerumise korral taaskordse finantskriisi.

Elamispindade turul on varasemast tunduvalt suurem spekulatiivse raha osakaal

Mis Eesti kinnisvaraturgu sealjuures puudutab, siis meil on elamispindade turul veidi liiga suurel hulgal isikuid, kes näivad ennast potentsiaalselt üle võimendavat. Eeskätt puudutab see nooremapoolseid kodanikke, kes kasutavad elamispindade soetamisel KredExi käendust või soetavad varasid vanemate lisatagatise näol 0%-lise sissemaksega. Ennekõike KredExi osas on tähelepanu juhtinud ka Eesti Keskpank ning selle suunas on juba asutud esimesi samme astuma. Täiendavad kapitalipuhvrid, mida pankadele kehtestatakse, näivad sealjuures olevat kõrvaltvaatajana pigem kosmeetilised muutused. Uute eluasemelaenude turule tulnud pankade osas on märgata üsna agressiivset turuosa suurendamist, mida tehakse selgelt ka suuremate riskide taustal, kuid kuna kapitali kaasamine on tänases turusituatsioonis laenuportfelli suurendamiseks üsna lihtne, näib pangandussektori kõrgkonjunktuuriline käekäik püsivat ka veel lähitulevikus.

Viimase 12 kuu vältel on Eestis asunud kinnisvarabüroo vaatevinklist järsult suurenema pelgalt spekulatiivse taustaga kinnisvaratehingute hulk, kus näiteks eraisikute puhul on üha enam märgata, et vaba kapitali suunatakse teise või ka kolmanda kodulaenuga tegelikkuses üüriinvesteeringuteks. Kuna pankade vaheline konkurents on suurenenud, pigistatakse silm varasemast enam kinni ning investeerimiseks sobilikke laenutooteid tuleb üha enam kodulaenuga suhteliselt sarnastel tingimustel turule juurde. Kui varasemalt pidi teise või kolmanda kodulaenu saamist ratsionaalselt põhjendama, siis klientidelt tagasisidena tulevale teabele tuginevalt on argumenteeritud põhjenduste presenteerimise vajadus hetkel selgelt leevenenud.

Täiendavalt on madala pakkumiste arvu olukorras kasvanud eraisikute ja ettevõtete hulk, kes soetavad uusarendustes suurel hulgal võlaõiguslike lepingute alusel uusi kortereid korraga, et neid enne asjaõiguslepingu sõlmimise kohustuse aja saabumist oluliselt kõrgema hinnaga edasi müüa. Kuigi näiteks Tallinnas kasvas tänavu III kvartalis uute korterite osas ehitusega alustamine võrreldes aastatagusega 125% võrra (+58% võrreldes 2019. a.), püsis ehituslubade arv siiski 20% madalamal tasemel kui aasta tagasi (-10% võrreldes 2019. a.) ning hetkel tundub, et taoline võlaõiguslike lepingute edasimüügi „äri“ kestab veel edukalt mõnda aega, kuid spekulantide rahaline isu näib järsult kasvavat ja muusika lõppemise taustal lõpeb see varem või hiljem kellegi jaoks tooli puudumisega.

2021. aasta augusti andmed on toodud 06.11 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Mihkel Eliste, Arco Vara kinnisvaraanalüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara statistika 6.11.2021

Kommentaarid