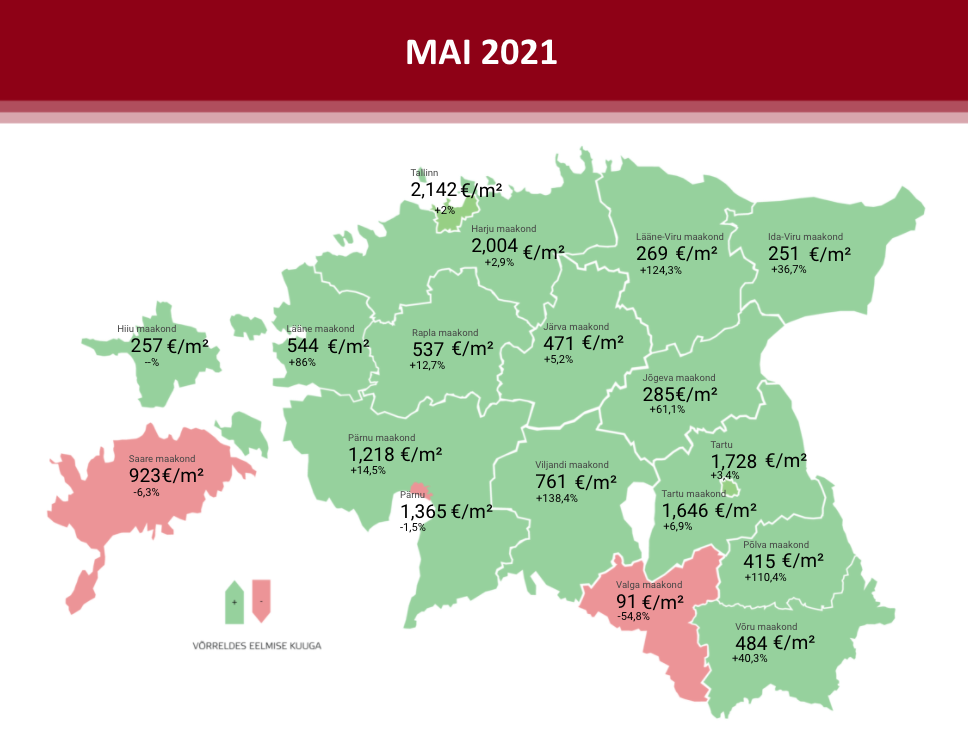

Maikuus võis elamispindade turul täheldada eufoorilise tarbijakäitumise taandumist

2021. aasta maikuus tehti Eestis kokku 2378 korteritehingut, mida oli 0,5% rohkem kui aprillis ning koguni 77% enam kui 2020. aasta mais. Tallinnas võis sealjuures täheldada, et turuaktiivsus pöördus aprillikuu kõrgtasemelt langusesse, mistõttu kogu Eesti turuaktiivsuse kasvu hoidsid hoopis piirkonnad pealinnast väljaspool. Võrreldes aastataguse maikuuga püsis tehingute arvu kasv kiires tempos peamiselt möödunud aasta kevadisele perioodile jäänud riikliku eriolukorra tõttu. Maikuu keskpaigast võis elamispindade turul täheldada, et inimeste ostuhuvi on hakanud mõnevõrra taanduma ning laias plaanis on see olnud täiesti ootuspärane.

Tehingute arv on viimastel kuudel püsinud viimase kaheteistkümne aasta kõrgeimal tasemel ning endiselt suhteliselt vähese pakkumiste arvu taustal ei ole vastavat taset olnud enam võimalik märkimisväärselt ületada. Maikuus leevendatud koroonapiirangud ning suvised ilmad on kinnisvara ostumõtteid veelgi tahaplaanile suunanud, mistõttu võib laialdasemat elamispindade järgse nõudluse kasvu oodata taas eeskätt 2021. aasta sügisesel perioodil, mida mõjutab lisaks sesoonsetele teguritele ka paljude jaoks II pensionisamba raha vabanemine.

Maikuus aset leidnud rahunemist ilmestavad suhteliselt hästi näiteks Tallinnas Mustamäe linnaosas müüdavate 1960ndatel ehitatud n-ö hruštšovka tüüpi korteritega tehtud tehingud, millede osas võis maikuus täheldada mõningast hinnalangust. Mustamäe tüüpkorterite osas on hinnad kasvanud 2020. aasta juunikuisest põhjast ligi kolmandiku võrra ning vahepealne kasv leidis sisuliselt eksponentsiaalses tempos aset 2020. aasta novembrist käesoleva aasta aprillini, mille juures kasvutempo viimaste kuude lõikes üha kiirenes. Rahunemine on ostjaskonna osas aset leidma asunud mitmetel põhjustel, mille juures ühalt on hinnakasv olnud viimastel kuudel juba niivõrd kiire, et paljud on lihtsalt ostumõtted ajutiselt kõrvale heitnud ning loodavad tulevikus taas paremaid pakkumisi leida. Arvestades lähikvartalite tõenäolisi turutrende, siis pakkumiste arv on küll juba mitmendat kuud järjest eeskätt uute korterite suureneva pakkumise tõttu täienemas, kuid mingisugustest hinnaalanduste tegemisest on siiski tänases keskkonnas suhteliselt optimistlik mõelda. Mustamäe linnaosa tüüpkorterite statistiline hinnalangus on tõenäoliselt esile kerkinud ainuüksi tehingute struktuuri muutuste tõttu, kus hea kuni väga hea siseviimistluse seisukorraga varasid ei jaksata enam osta ning nende asemel on soetatud järjest rohkem kehvemas seisukorras ehk odavamaid kortereid.

Mustamäe linnaosa 1960ndatel ehitatud korterite hinnadünaamika perioodil 2020 - 2021

Allikas: Maa-ameti tehingute andmebaas

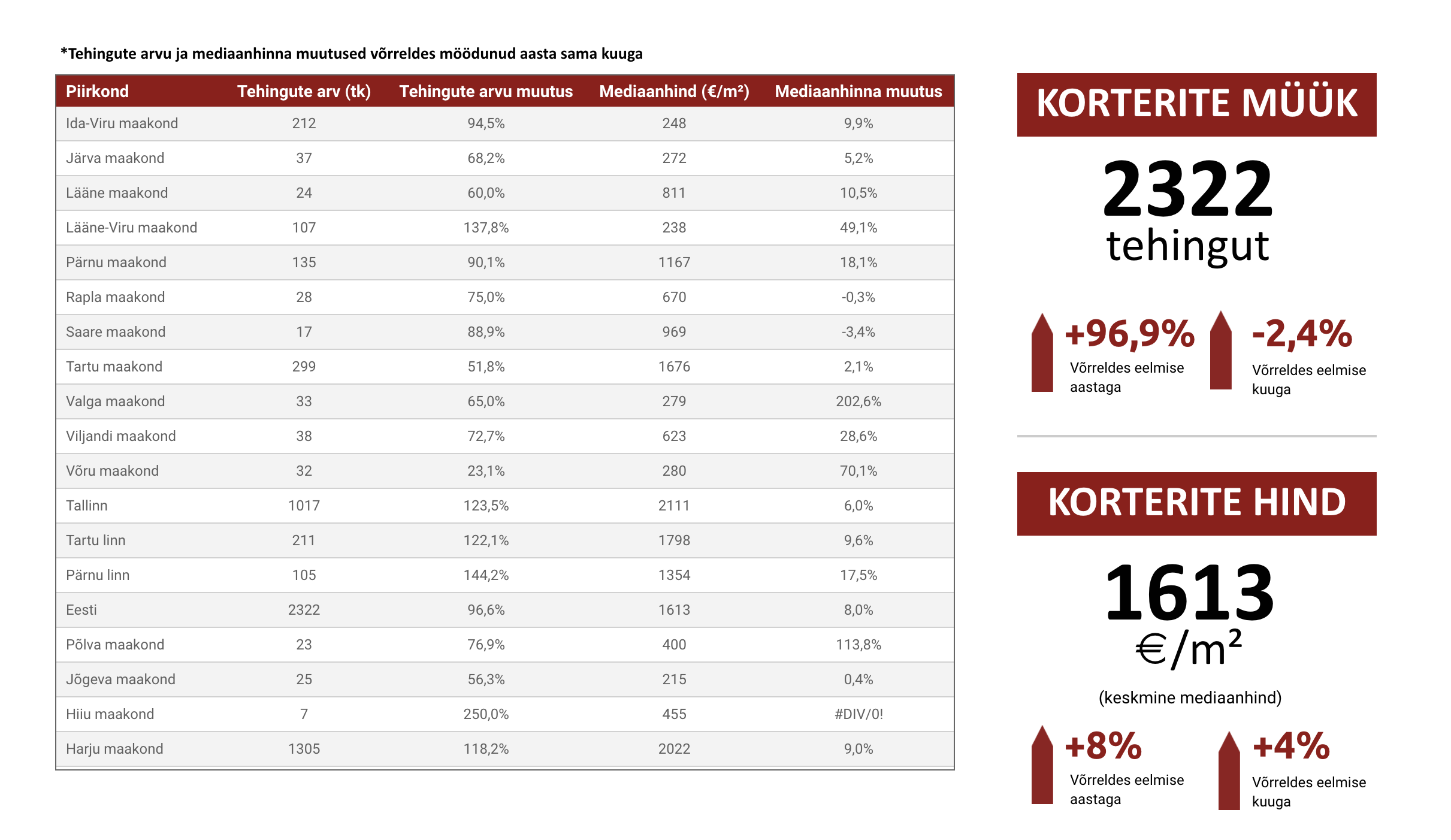

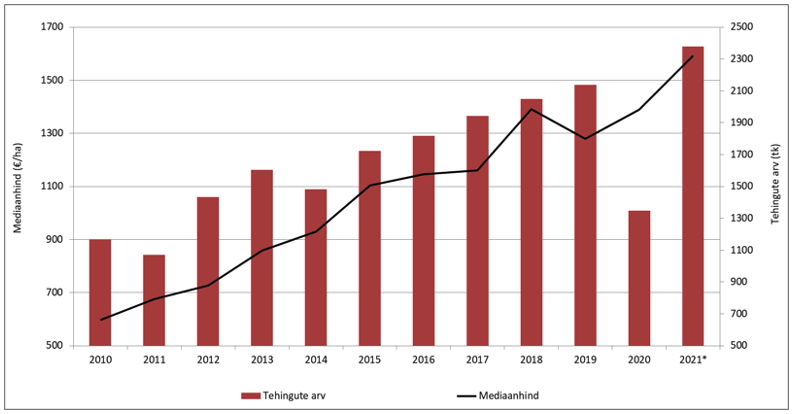

Eestis tervikuna tehtud korteritehingute osas kujunes tänavu maikuus mediaankeskmiseks hinnatasemeks 1592 €/m2. Võrreldes aastatagusega kasvas hinnatase ligi 15%, kuid alanes võrreldes aprilliga 0,9% võrra. Aprillikuuga võrreldes aset leidnud langus ei indikeeri siiski hindade langust, vaid pelgalt asjaolu, et Tallinnas tehtud tehingute osakaal on Eesti korteritehingute arvus viimase kahe kuu vältel arvestataval määral vähenenud. Kinnisvaraturule on suhteliselt omane, et pealinnas aset leidvad trendid kanduvad mõningase viitajaga üle ka teistesse Eesti piirkondadesse, eeskätt kõigepealt Tallinna lähiümbrusesse ning seejärel Eesti väikelinnadesse. Tallinnas ja Tartus aset leidnud viimase kahe kvartali ülioptimistlik turusituatsioon on edasi kandunud ka mujale Eestisse, kuid seda siiski mõõdukamal määral. Väikelinnades on olnud viimastel kuudel märgata, et pakkumiste vähesuse tõttu tehakse üha enam üksikuid tehinguid varasematest hinnatasemetest oluliselt kõrgemal, mis loob näiteks laenutagatiste hindamisel märkimisväärset ruumi edasiseks hindade kasvuks, kuna viimase kümne aasta vältel on olnud pidevalt probleem, et eksperthinnangutes ei tule ostja ja müüja vahel kokku lepitud hinnatase matemaatiliselt täis. Elamispindade turg on hetkel üleriigiliselt aktiivne ning see näib püsivat ka vähemalt järelejäänud 2021. aasta vältel.

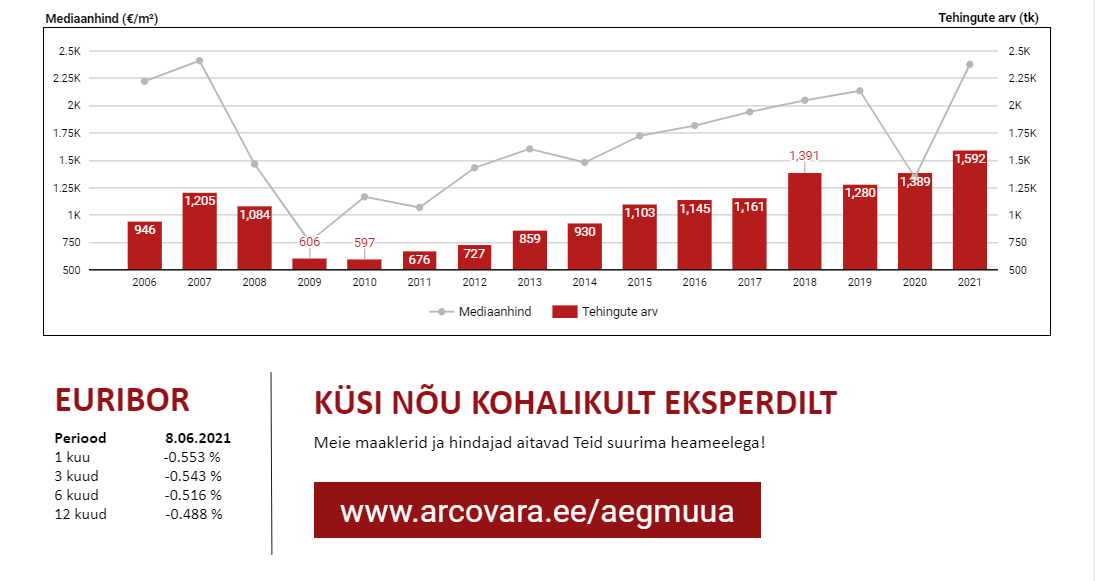

Tehingute arvu- ja hinnadünaamika Eesti korteriturul perioodil 2010 - 2021 (iga aasta mai)

* 2021. aasta maikuu andmed on toodud 06.06 seisuga, andmed võivad tagantjärele mõnevõrra muutuda.

Allikas: Maa-ameti tehingute andmebaas

Üha enam kavandatakse väikelinnadesse arendusprojekte, mille mahud on piirkondlikku korterituru pakkumist arvestades kolossaalsed. Näiteks Rakvere linnas on hetkel passiivseid arendusprojekte ligi 400 korteri jagu, samaaegselt kui Rakveres on viimase viie aasta vältel olnud keskmiselt pidevalt avalikult müügipakkumisel ~ 60 korterit. Kuigi kõikide väikelinnade arendusprojektide algatamine on lähitulevikus endiselt ebatõenäoline, alustatakse siiski neist mõningatega lähima 12 kuu vältel ning üha enam on täheldada, et kasvanud konkurentsi tõttu on ka krediidiasutused üha optimistlikumad selliseid varasid laenutagatisena aktsepteerima. Kinnisvaraturu kasvutsükli kõrgkonjunktuurilisele perioodile on siiski taolised trendid täiesti tavapärased ning sisulise poole pealt ei ole siin midagi eriskummalist. Pikemas perspektiivis on aga tõenäoliselt tegemist pelgalt ajutiste trendidega, kuna niivõrd laialdast arendustegevust üleriigiliselt ei toeta Eestis ei meie marginaalselt positiivne rändesaldo, negatiivne iive ega ka muud struktuursed demograafilised probleemid.

Arvestades, et tööpuudus on märtsi kõrgtasemelt 8,8% juurest alanenud hetkeks juba napilt alla 8 protsendi ning koroonapiiranguid on suures osas leevendatud ja eelolev suvine periood tõstab tööjõu järgset nõudlust ka juba pelgalt iga-aastaste sesoonsete tegurite tõttu, võib lähitulevikus oodata palgakasvu kiirenemist ning investorite jaoks üüriturul olukorra paranemist. Tallinna elanike arv on koroonakriisi vältel juba pikemat aega vähenenud, kuna nooremapoolsete isikute seas on tööpuudus vahepeal eeskätt teenindussektoris märgatavalt kasvanud, kuid sisseränne peaks lähikuudel asuma taas suurenema. Maikuus vähenes Tallinna elanike arv pelgalt 62 inimese võrra, mis juba selgelt viitas senise langustempo aeglustumisele.

Üüriturul on pakkumiste arv viimase poole aasta vältel Tallinnas küll mõningal määral vähenenud, kuid pakkumine on jätkuvalt eeskätt väiksemate korterite seas vägagi laialdane. Turismi- ja majutussektori käekäigu paranemise ootustes võib oodata nii lühi- kui ka pikaajalise üürituru paranemist eeskätt likviidsuse mõistes, kuid taastumine ei saa olema sugugi sarnane nagu see on olnud ostu-müügitehingute turul. Üürihindade kasv on 2020. aasta hinnalanguse põhjast piirdunud 2021. aasta juunikuu alguse seisuga Tallinnas ligi 3 ja Tartus ligi 5 protsendiga ning üürihinnad on jätkuvalt koroonakriisi eelsest tasemest märkimisväärselt madalamal, samal ajal kui ostu-müügitehingute turul on hinnad juba kõikides korterituru segmentides kõrgemal kui 2020. aasta märtsis.

Kuigi üüripakkumiste arv jätkab 2021. aasta vältel vähenemist ning üürihinnad püsivad mõõdukas kasvutrendis, tuleb sealjuures siiski arvestada, et tänavune laialdane uute korterite investeeringuteks broneerimine ning ka institutsionaalsete investorite tegevus toob arvestatavas mahus üüriturule pakkumist juurde alles mõningase viitajaga 2022. aastal. Mõneaastase ettevaatava pilguga võib eeldada, et üürihindade kasv peatselt ühtib ostu-müügitehingute turul aset leidva hinnakasvuga, kuid perspektiivis jääb korteriturul üüritootlus siiski Eestis järjest madalamaks ning ühe või kahe korteriga üürikorterite portfelli omaval eraisikul on eeskätt Tallinnas järjest keerulisem konkureerida. Tartus on üürihindade kasv, üüripakkumiste arvu vahepealne kuhjumine kui ka hetkelised väljavaated üürituru paranemise osas oluliselt paremad kui Tallinnas, mis tuleneb eeskätt sellest, et Tartus on üüriinvesteeringute maht olnud väiksem ning Tartule on koroonapiirangute majanduslik ja sotsiaalne mõju olnud leebem kui Tallinnale, mis on väljendunud ka madalamas tööpuuduse määras.

Kes otsib suuremat kapitalikasvu ja üüritootlust, siis tuleks asuda vaatama Tallinna ja Tartu lähipiirkondadesse ning miks mitte ka Pärnusse, kus pikaajalisel üüriturul on konkurents leebem, kuid taoliste keskuste jätkusuutlikkus nii elanike arvult kui ka sotsiaalmajanduslikult on lähituleviku suhtes veel üsna optimistlik. Näiteks Tallinna lähiümbruses on eeskätt optimaalse suurusega 1-toaliste hea kuni väga hea siseviimistluse kvaliteediga üürikorterite pakkumine suhteliselt vähene, mille juures tulevikku vaadatuna oleks tõenäoliselt mõistlik teha ostuotsuseid piirkondadesse, millele saab olema positiivne mõju Rail Balticu rongipeatustel. Juba olemasolevate rongipeatustega asumid on Harjumaal pakkunud kiiremat hinnakasvu kui keskused, kus reisirongiühendust ei ole ning see püsib globaalseid trende arvestades tõenäoliselt nõnda ka tulevikus. Samas ka näiteks Maardus on kinnisvara absoluutnumbrites Tallinnast tunduvalt odavam ning Maardus on viimaste aastate vältel olnud hinnakasv kiirem kui Tallinnas. Maardu näitel on üüritootlus pealinnast kõrgem ning Rail Balticu lõpp-peatuseks kujunev Muuga sadam võib piirkondlikku tööturgu lähima kümnendi vältel märkimisväärselt mõjutada, soodustades Tallinnast kiirema hinnakasvu jätkumist ehk paralleelselt pideva valglinnastumisega ka pikema perioodi vältel.

Lähikuudel püsib sesoonsete tegurite tõttu turuaktiivsus tõenäoliselt mõnevõrra madalamal kui 2021. aasta kevadkuudel, kuid üldplaanis turuaktiivsuse kõrgtase veel jätkuvalt püsib. Kinnisvarade tempokas kallinemine on hetkel globaalne nähtus ning võib eeldada, et see jätkub varasemast tempokamalt ka veel vähemalt 2022. aasta I poolaastal. Globaalselt on üha enam piirkondi, kus elamispindade hinnatase kui ka eraisikute võlakoormus on kasvanud võrreldes elanikkonna sissetulekuga või ka sisekaubanduse kogutoodanguga ebaratsionaalselt kõrgetele tasemetele, kuid kui Eesti analoogseid suhtarve vaadata, oleme me siiski endiselt suhteliselt hästi tasakaalustatud keskkonnas ning siinkohal ei saa veel tõmmata paralleele ei kunagise buumi perioodiga ega ka näiteks Skandinaavia riikidega. Sellest võib ka muidugi järeldada, et Eestis püsib elamispindade hinnakasv suhteliselt tempokas veel pikema aja vältel ning me jätkame üldplaanis lähenemist euroliidu riikide keskmistele näitajatele, mida saadab tõenäoliselt n-ö ebavõrdususe kasv ning elamispinna kättesaadavuse halvenemine, mis väljendub suuremates keskustes kinnisvarade kiiremas kallinemises kui nende potentsiaalsete ostjate sissetulekute kasv. Koroonakriis on vastavat trendi eeskätt Tallinnas kiirendanud ning see püsib ka järelejäänud 2021. aasta vältel koduostjate jaoks negatiivsena.

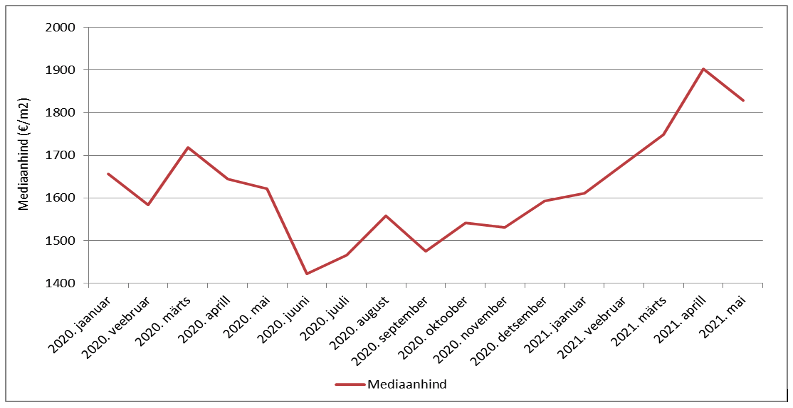

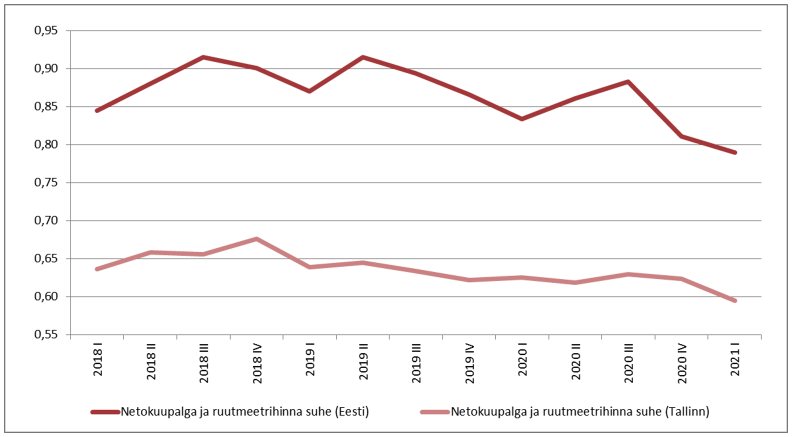

Elamispinna kättesaadavus Eesti ja Tallinna korterituru näitel

Allikas: Maa-ameti tehingute andmebaas, Statistikaamet

LAE ALLA JA VAATA LÄHEMALT:

Arco Vara mai turuülevaade 2021

Mihkel Eliste, Arco Vara kinnisvaraanalüütik ja kutseline hindaja

Alus – Maa-amet, Eesti Konjunktuuriinstituut, Statistikaamet, riiklik ehitisregister, Eesti Pank, Arco Vara statistika 07.06.2021

Kommentaarid